界面新闻记者 |

界面新闻编辑 | 陈菲遐

从多家公司已披露的2024年半年报中看,啤酒业正呈现出一些新趋势。

华润啤酒(291.HK)作为中国啤酒市场的龙头企业,旗下拥有“雪花”、“喜力”“勇闯天涯superX”等知名品牌。上半年,公司营业收入237.44亿元,同比微降0.53%;归母净利润47.05亿元,同比增长1.2%。此外,公司综合毛利率46.01%,同比提升0.87个百分点。与同行不同的是,华润啤酒采用了啤酒与白酒双轮驱动的业务模式。上半年,公司白酒业务综合营业额飙升至11.78亿元,同比大幅增长20.6%,毛利率也显著提升了2.1个百分点,达到了67.6%。

燕京啤酒(000729.SZ)也交出了一份亮眼的成绩单。公司上半年营业收入80.46亿元,同比增长5.52%;归母净利润7.58亿元,同比大幅增长47.54%,这一增长率在行业内尤为突出。燕京啤酒产品结构优化和内部运营效率的提升使得毛利率同比提升了1.8个百分点达到43.36%,增幅显著高于同行。这一毛利率水平虽仍处于同行中偏低位置,但已经是公司有记录以来的新高。

重庆啤酒(600132.SH)】上半年营业收入88.61亿元,同比增长4.18%;净利润9.01亿元,同比增长4.19%。重庆啤酒的毛利率达到49.22%,同比提升0.74个百分点;销量达到178.38万千升,同比提升了3.3%,超出了行业平均水平。

整体看,上半年啤酒公司们的收入增长幅度弱于前几年,但毛利率稳定提升。其中,燕京啤酒由于基数低显示了较为强劲的增长潜力。这反映出啤酒业的龙头公司正通过产品结构优化、市场策略调整应对市场竞争和成本挑战,保持竞争力。

那么,相较于前几年,如今的啤酒业发生了怎样的变化,未来又有哪些看点?

动态一:啤酒销费遇冷,旺季不旺

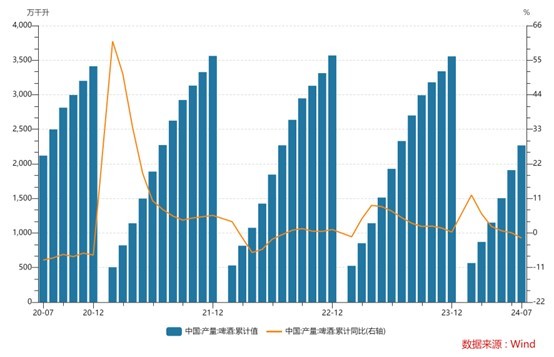

啤酒公司普遍营收增速下降的一大原因是啤酒行业消费量的整体下滑。2024年1-6月中国规模以上啤酒企业累计产量1908.8万千升,相比2023年同期的1928万千升,略微下降1%。通常情况下,下半年进入暑期啤酒的消费旺季,消费量会有所回升。叠加今年是奥运年,大型体育赛事一般会刺激啤酒消费增长。

不过,7月份的销售数据也不乐观。截至7月我国规模以上啤酒企业累计产量达到2267.4万千升,同比下滑了1.6%。7月已经到了啤酒消费旺季。旺季不旺,啤酒企业三季度的销售表现不容乐观。

奥运因素可能是啤酒企业三季度、甚至全年销售的变量。但从调研情况看,5-6月时啤酒销售终端已经出现增长放缓迹象,目前啤酒市场库存水平较高,企业有降低库存的考虑,经销商也对拿货较为谨慎。奥运因素可能有助于终端降库存,增量方面贡献有限。

动态二:高端化仍在进行,但高线城市空间有限

啤酒行业的高端化进程已经进行了几年,但随着进程深入,各家头部企业营收增长放缓,高端化也出现了一定程度阻力。整体上看,提升高端产品占比,改善毛利率,仍然是各啤酒企业业绩增长的关键因素。

华润啤酒上半年中档及以上啤酒销量占比历史性地首次突破50%大关。其中,次高档及以上啤酒销量单位数增长,而高档及以上啤酒销量同比增长超过10%。旗下品牌“喜力”、“老雪”和“红爵”等产品销量同比增长均超过20%。

燕京啤酒在中高档产品领域也取得了不俗成绩,中高档产品营收达50.64亿元,同比增长10.61%,在主营业务中的占比提升至68.54%。燕京U8等中高档产品持续放量增长,以及燕京白啤、燕京纯生等产品的市场推广,为公司盈利能力提升提供了有力支撑。

重庆啤酒在产品线布局上展现出多元化增长,高档产品线以嘉士伯、乐堡等品牌为代表,实现营业收入52.63亿元,占公司主营业务收入的61%。同时,重庆啤酒的京A品牌通过与新派书法家合作,提升了在精酿市场的知名度和美誉度。

不过,令人意外的是,以高端啤酒起家的重庆啤酒与其他公司的高端产品相比,中、高端产品增长幅度略显不足。其中,高端产品收入同比增长2.82%,中端主流产品同比增长4.37%,经济型产品则因基数较低实现了11.45%的营收增长。

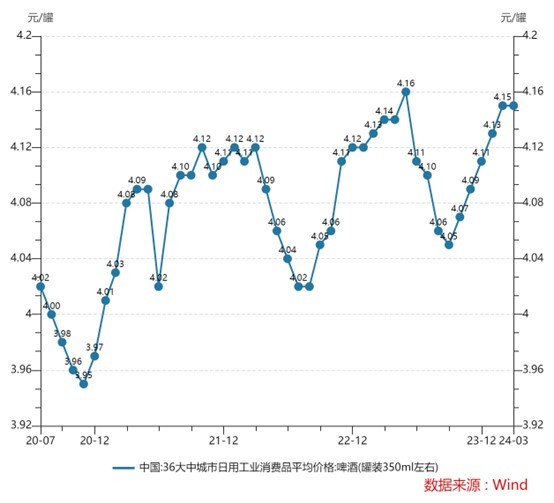

布局高端啤酒更早的重庆啤酒中高端产品出现明显增长疲软,说明目前市场竞争日益激烈。随着新兴品牌大量涌入,传统高端产品面临市场被挤压的压力。这一现象尤其在一线和超一线城市较为明显,这些城市的啤酒平均价格带整体较高,价格带提升空间有限,高端化进程阻滞。

从啤酒平均价格来看,截至一季度仍处在上升通道中,这也意味着啤酒高端化的趋势仍将继续,但可能低线市场的空间更大。

动态三:线上销售亮眼,会是增长新动力吗?

在数字化浪潮和新兴消费模式的推动下,啤酒企业正加速布局电商平台和创新营销策略,以赢得年轻消费群体的青睐。

上半年,华润啤酒在电商渠道销售表现尤为突出,实现了约60%的增长。燕京啤酒亦在线上市场展现出强劲增长,上半年电商渠道营业收入达1.04亿元,同比增长28.11%。可见,电商渠道的增速远高于线下以及啤酒销量的增速。

燕京啤酒还调整渠道布局和产品策略,通过京东、天猫、拼多多、抖音、微信等多元化电商平台,推广燕京U8、V10精酿白啤、原浆白啤、燕京狮王精酿、无醇啤酒等系列产品,以满足不同消费者的个性化需求;通过抖音等新兴媒体平台开展精准营销,扩大品牌在年轻消费者中的影响力。重庆啤酒电商渠道的运营同样聚焦于精细化管理和消费者体验提升。在社交电商领域,重庆啤酒与抖音、快手等平台的超头达人合作,开展沉浸式直播,增强与消费者互动,提升品牌粘性。

整体看,啤酒企业正通过电商平台和数字化营销,不断探索新销售模式和消费者沟通方式,以适应市场变化和消费升级趋势。随着电商渠道的持续深耕和创新营销策略的实施,预计啤酒企业在线上市场的表现将更加亮眼。

动态四:成本趋势向好,降本增效仍是主旋律

对于啤酒企业,原材料和包装材料始终占据成本的主要部分,其中大麦和大米在出厂成本中的比例分别约为14%和8%,包装物如玻璃瓶、易拉罐、纸箱等占比高达50%。近年来由于铝材、玻璃和大麦等原材料价格的持续上涨,特别是2022年法国夏季的极端气候导致大麦减产,进口大麦均价同比上涨33%,啤酒企业普遍面临了一波成本上涨的挑战。

啤酒企业通过优化产品结构,提价,多元化采购,改善供应链等方式进行了成本控制。华润啤酒、燕京啤酒和重庆啤酒的毛利率都实现了同比增长。值得一提的是重庆啤酒,上半年吨成本为2522.65元,同比小幅下降0.57%。

目前包装材料价格如玻璃价格已经下跌并有望保持低位,瓦楞纸价格也已经下跌,啤酒企业的成本端压力大幅减轻。

另一方面,降本增效也是各头部企业绕不开的话题。这方面燕京啤酒表现突出,所以净利润实现了超预期增长。上半年,华润啤酒净利率为19.4%,同比提升0.16个百分点,但幅度小于毛利率提升的幅度;燕京啤酒净利率为10.84%,同比提升了2.86个百分点,幅度高于毛利率提升的幅度,可见其费用管控效果理想;重庆啤酒净利率为20.31%,同比下滑0.18个百分点,主要原因在于销售费用的投入占比提升。